新利18体育官网登录:智研咨询重磅发布!2023年中国电弧炉行业全景速览

2024-01-06 18:04:19 1

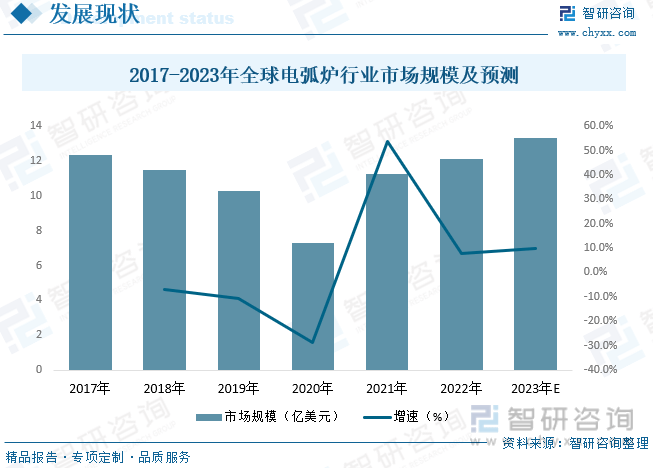

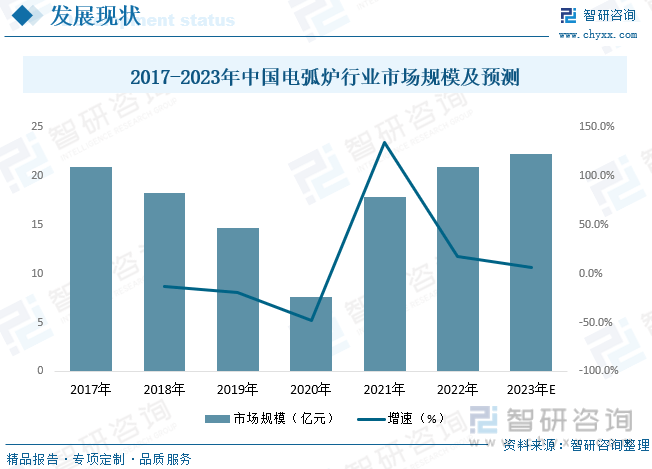

全球电弧炉行业市场规模在不断增长,从地区分布来看,亚太地区是全球电弧炉行业市场的主要消费地区,占据了全球市场份额的40%以上。欧洲和北美地区也是重要的消费地区。从产品类型来看,直接电弧炉和间接电弧炉是全球电弧炉行业的主要产品类型,占据了全球市场份额的90%以上。根据数据显示,在经历2020的新冠疫情冲击后,全球电弧炉行业市场规模开始上涨,2022年全球电弧炉行业市场规模约为12.11亿美元,未来的发展前景也非常广阔。随着国家对环保要求的提高和技术的不断创新,电弧炉行业将会得到更广泛的应用。随着中国工业增加值的上涨,带动中国电弧炉行业发展,根据数据显示,2017-2020年中国电弧炉行业市场规模呈现下降态势,2017年以来,中国政府开始加强钢铁行业的去产能工作,导致钢铁产能过剩,市场需求下降,电弧炉行业市场规模也受到了影响。中国政府加强了环保政策的执行,对电弧炉行业的生产和排放进行了更加严格的监管,导致一些小型电弧炉企业无法承受环保投入,退出市场。废钢、废铁等电弧炉原材料价格不断上涨,导致电弧炉生产成本上升,企业利润下降。新能源汽车的发展对传统燃油车的需求下降,导致电弧炉行业在汽车零部件领域的市场需求下降。2021开始,中国电弧炉行业市场规模开始呈现上涨态势,2022年中国电弧炉行业市规模约为20.93亿元。

关键词:全球电弧炉行业市场规模、中国电弧炉行业市场规模、中国电弧炉行业产能、中国电弧炉行业市场需求量、中国电弧炉行业区域分布、中国电弧炉市场竞争格局、未来中国电弧炉行业发展趋势

电弧炉(electric arc furnace)利用电极电弧产生的高温熔炼矿石和金属的电炉。气体放电形成电弧时能量很集中,弧区温度在3000℃以上。对于熔炼金属,电弧炉比其他炼钢炉工艺灵活性大,能有效地除去硫、磷等杂质,炉温容易控制,设备占地面积小,适于优质合金钢的熔炼。

炼钢用电弧炉按电源性质、炉衬性质、装料方式、变压器输出功率、出钢方式有多种分类方式。按电弧炉电源性质分,电弧炉可分为三相电弧炉(交流)、单相电弧炉(直流)、自耗电弧炉以及电阻电弧炉等类型;按电弧炉炉衬性质分,电弧炉可分为碱性电弧炉和酸性电弧炉;按装料方式分,电弧炉可分为顶装料和炉门装料两种;按变压器输出功率分,电弧炉可分为普通功率、高功率和超高功率三种;按出钢方式分,电弧炉可分为侧出钢、中心出钢和偏心底出钢三种。

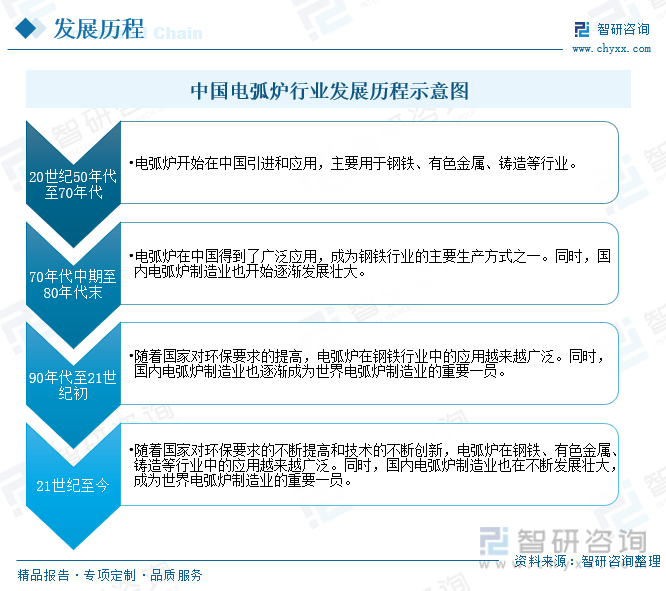

20世纪50年代至70年代初:电弧炉开始在中国引进和应用,主要用于钢铁、有色金属、铸造等行业;70年代中期至80年代末:电弧炉在中国得到了广泛应用,成为钢铁行业的主要生产方式之一。同时,国内电弧炉制造业也开始逐渐发展壮大;90年代至21世纪初:随着国家对环保要求的提高,电弧炉在钢铁行业中的应用越来越广泛。同时,国内电弧炉制造业也逐渐成为世界电弧炉制造业的重要一员;21世纪至今:随着国家对环保要求的不断提高和技术的不断创新,电弧炉在钢铁、有色金属、铸造等行业中的应用越来越广泛。同时,国内电弧炉制造业也在不断发展壮大,成为世界电弧炉制造业的重要一员。总的来说,中国电弧炉行业经历了从引进到应用、从发展到壮大的过程,未来发展前景广阔。

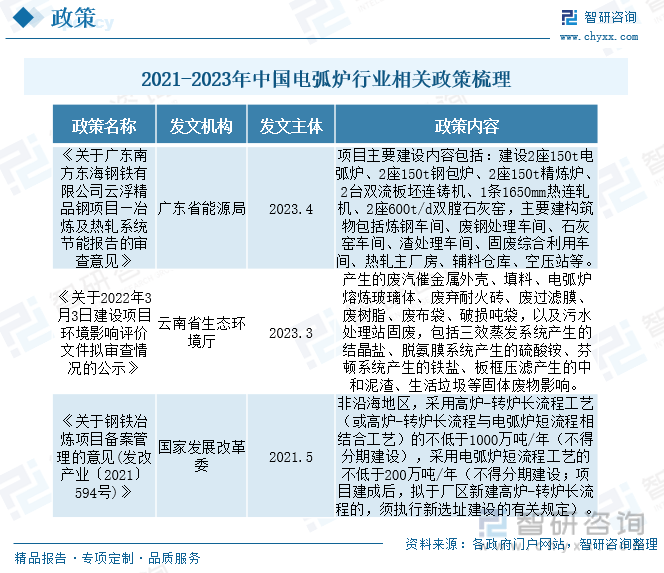

随着国家对环保要求的提高,电弧炉在钢铁、有色金属、铸造等行业中的应用越来越广泛。同时,国家也出台了一系列环保政策,对电弧炉行业的发展产生了积极的影响;电弧炉是一种能耗低、效率高的设备,符合国家能源政策的要求。因此,国家对电弧炉行业的支持力度也在不断加大;国家对电弧炉行业的技术创新和研发也给予了大力支持,鼓励企业加强技术创新,提高产品质量和技术水平;随着国家“一带一路”倡议的推进,电弧炉在海外市场的需求也在不断增加。因此,国家对电弧炉行业的外贸政策也给予了大力支持。

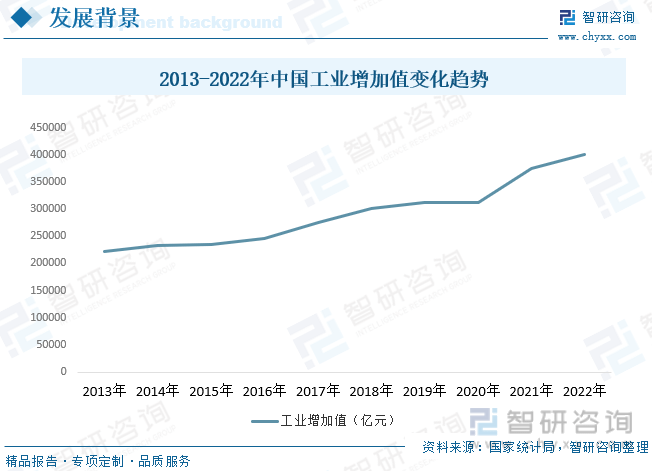

中国工业增加值对电弧炉行业的影响是非常大的。工业增加值是衡量一个国家工业经济发展水平的重要指标,也是电弧炉行业发展的重要参考。随着中国工业增加值的不断提高,电弧炉行业也得到了快速发展。首先,随着工业增加值的提高,钢铁、有色金属、铸造等行业的需求也在不断增加,这为电弧炉行业提供了广阔的市场空间。其次,随着工业增加值的提高,国家对环保要求也在不断提高,电弧炉作为一种环保、高效的设备,得到了广泛应用。最后,随着工业增加值的提高,国家对科技创新和技术升级的支持力度也在不断加大,这为电弧炉行业的技术创新和产品升级提供了有力的支持。因此,可以说中国工业增加值对电弧炉行业的发展起到了重要的推动作用。根据数据显示,中国工业增加值呈现逐年上涨态势,2022年中国工业增加值为401644.3亿元。

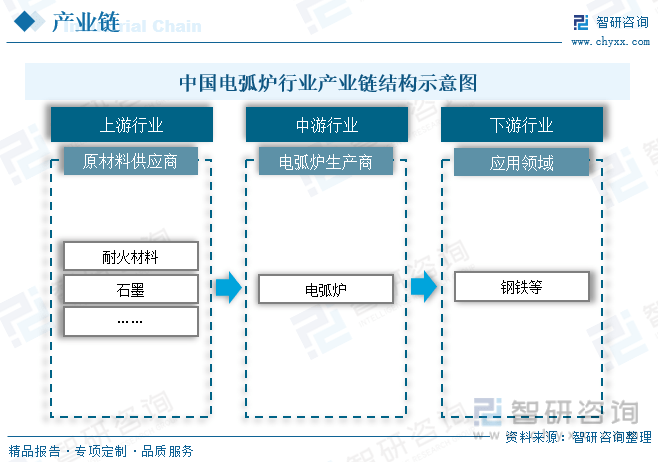

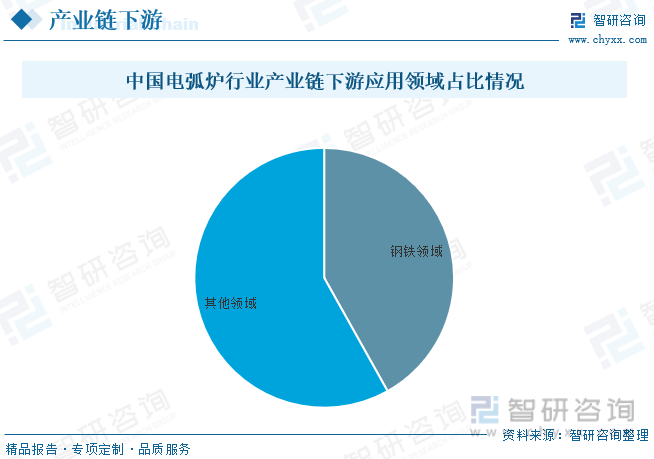

中国电弧炉行业产业链结构较为清晰,上游为原材料供应商,主要为耐火材料及石墨等原材料;产业链中游为电弧炉生产商,电弧炉制造环节包括电弧炉的设计、制造、安装等环节,这是电弧炉产业链的核心环节。;产业链下游为应用领域,主要应用与钢铁领域。

中国电弧炉行业产业链下游应用领域主要应用于钢铁领域,在钢铁行业中,电弧炉已经成为主要的钢铁生产方式之一。电弧炉生产的钢材品质高、成本低、生产效率高、环保等优点受到了广泛的认可;在有色金属行业中,电弧炉主要用于铜、铝、锌等有色金属的冶炼和精炼。电弧炉生产的有色金属品质高、成本低、生产效率高、环保等优点同样受到了广泛的认可。在铸造行业中,电弧炉主要用于铸造原料的熔炼和精炼。电弧炉生产的铸造原料品质高、成本低、生产效率高、环保等优点同样受到了广泛的认可。因此,虽然中国电弧炉主要应用于钢铁行业,但也广泛应用于有色金属、铸造等行业,未来的应用前景也非常广阔,根据数据显示,中国电弧炉行业产业链下游应用占比中,钢铁领域占比为41.88%。

全球电弧炉行业市场规模在不断增长,从地区分布来看,亚太地区是全球电弧炉行业市场的主要消费地区,占据了全球市场份额的40%以上。欧洲和北美地区也是重要的消费地区。从产品类型来看,直接电弧炉和间接电弧炉是全球电弧炉行业的主要产品类型,占据了全球市场份额的90%以上。根据数据显示,在经历2020的新冠疫情冲击后,全球电弧炉行业市场规模开始上涨,2022年全球电弧炉行业市场规模约为12.11亿美元,未来的发展前景也非常广阔。随着国家对环保要求的提高和技术的不断创新,电弧炉行业将会得到更广泛的应用。

相关报告:智研咨询发布的《2023-2029年中国电弧炉行业市场竞争态势及投资决策建议报告》

随着中国工业增加值的上涨,带动中国电弧炉行业发展,根据数据显示,2017-2020年中国电弧炉行业市场规模呈现下降态势,2017年以来,中国政府开始加强钢铁行业的去产能工作,导致钢铁产能过剩,市场需求下降,电弧炉行业市场规模也受到了影响。中国政府加强了环保政策的执行,对电弧炉行业的生产和排放进行了更加严格的监管,导致一些小型电弧炉企业无法承受环保投入,退出市场。废钢、废铁等电弧炉原材料价格不断上涨,导致电弧炉生产成本上升,企业利润下降。新能源汽车的发展对传统燃油车的需求下降,导致电弧炉行业在汽车零部件领域的市场需求下降。2021开始,中国电弧炉行业市场规模开始呈现上涨态势,2022年中国电弧炉行业市规模约为20.93亿元。

中国电弧炉行业产能可分为企业产能及国家产能,中国电弧炉行业的企业产能主要分为大型企业和中小型企业两种。大型企业的产能较为稳定,生产规模较大,技术水平较高,具有较强的市场竞争力。中小型企业的产能相对较小,生产规模较小,技术水平较低,市场竞争力较弱。另一面是国家产能,中国政府一直在加强钢铁行业的去产能工作,对电弧炉行业的产能也进行了一定的调整。政府通过限制新建电弧炉企业的数量和规模,以及淘汰落后产能等方式,逐步调整电弧炉行业的产能结构,提高行业的集中度和效益。中国电弧炉行业的产能结构正在逐步优化,大型企业的产能占据了较大的市场份额,中小型企业的产能逐渐减少。随着国家对环保要求的提高和技术的不断创新,电弧炉行业的产能也将逐步提高。根据数据显示,中国电弧炉行业产能上涨态势明显,2021年中国电弧炉行业产能为1.86亿吨。

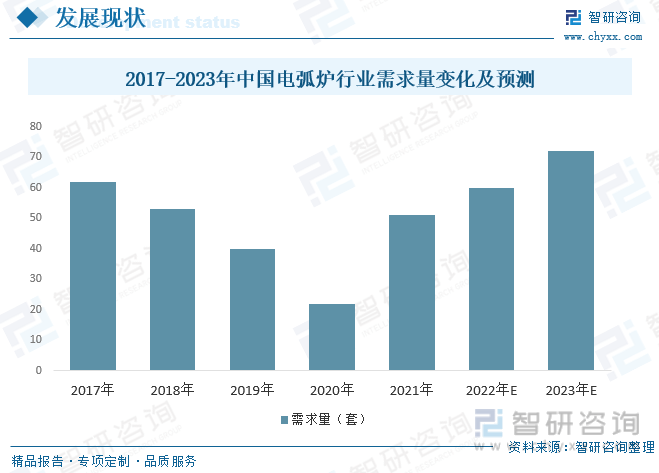

电弧炉行业市场需求旺盛。随着工业化进程的加速和国家对环保要求的提高,电弧炉在钢铁、有色金属、铸造等行业中的应用越来越广泛。特别是在钢铁行业中,电弧炉已经成为主要的钢铁生产方式之一,其生产效率高、能耗低、环保等优点受到了广泛的认可。此外,随着国家“一带一路”倡议的推进,电弧炉在海外市场的需求也在不断增加。因此,电弧炉行业市场需求旺盛,未来发展前景广阔。根据数据显示,中国电弧炉行业在2020年经历疫情动荡之后,需求量随之回暖上升,2021年中国电弧炉需求量为51套,预计至2023年中国电弧炉需求量约上涨至72套。

中国电弧炉行业主要集中在华东地区,华东地区的传统产业基础雄厚,如钢铁、机械、化工等行业,这为电弧炉行业提供了较为稳定的市场需求和产业链支持。其占比为38.37%,其次为中南地区,中南地区拥有丰富的矿产资源,如铁矿石、煤炭等,这为电弧炉行业提供了原材料的便利和成本优势。而且中南地区的工业基础相对较为雄厚,拥有较多的钢铁、机械、化工等相关产。